财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

專人專項辦理 提供一站式服務

1、香港公司名稱:

名稱需以”有限公司”(Limited)結尾,支持中英文名稱(中文需為繁體字),名稱需避免與已註冊公司重複或過於相似,公司名稱可以是中英文混合或全英文,但不能僅為中文

2、股東與董事:

至少需一名股東(可為公司或個人,無國籍約束)和一名董事(年滿18周歲,無國籍限制);自然人作為股東或董事,需要提交個人的有效身份證明檔以及位址證明文件。

3、註冊地址與法定秘書:

需提供香港本地真實有效的註冊位址,可自行提供辦公位址,或使用仲介機構提供的位址掛靠服務。註冊香港公司必須聘請香港當地法人或者自然人充當法定秘書。

1、公司名稱查冊:可以把想好的公司名稱發給專業代理機構幫忙核名,也可自行登錄港府查冊網查詢;

2、公司的中文名稱必須以”有限公司”結尾,英文名稱必須以”LIMITED”結尾

3、確認公司的註冊資訊:確定公司的董事和股東,明確股東占股比例,公司的註冊資本及經營範圍

繳納註冊費用:需繳納政府費用和仲介機構服務費用。

4、政府審批:香港公司註冊處會對提交的檔進行審核,如果檔齊全且符合要求,通常幾個工作日即可完成審批,加急服務快至6小時獲批;

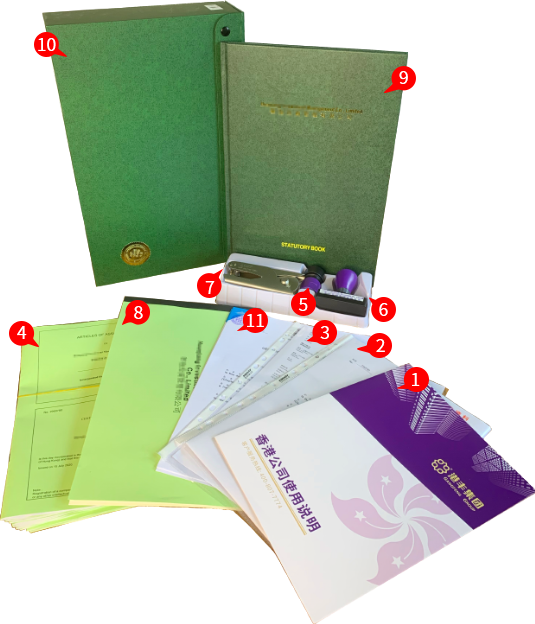

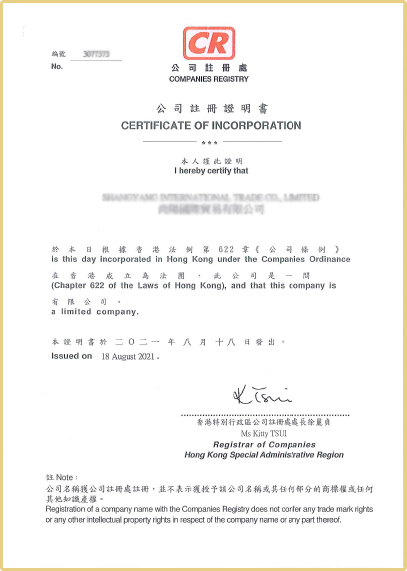

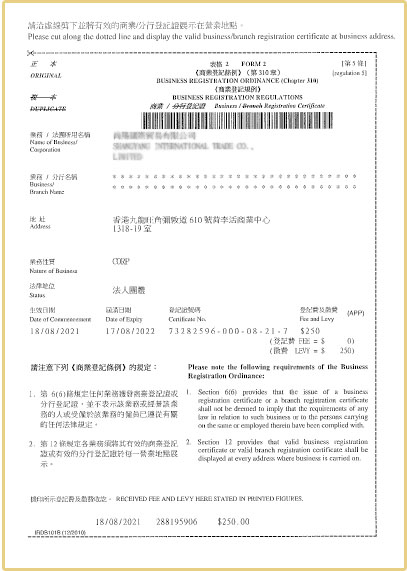

5、領取證書及相關資料:獲取《公司註冊證書》(CI)和《商業登記證》(BR)等公司註冊資料

一、香港公司註冊政府費用

香港公司註冊需向政府兩個部門繳費,(但可能因政策調整,需以最新為准):

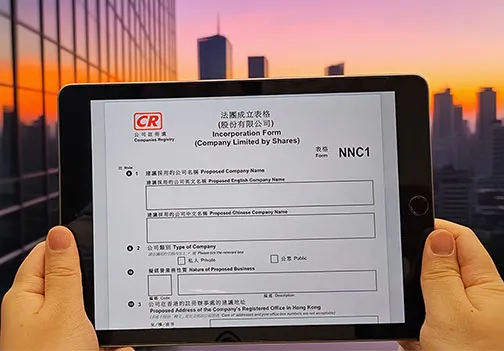

① 公司註冊處(CR)費用:註冊香港公司需向公司註冊處提交《法團成立表格》(NNC1),目前官方收費為1550港幣(2025年標準,未調整)。

② 稅務局商業登記證(BR)費用:公司註冊後需向稅務局申領商業登記證,費用為2200港幣/年(2025年標準,未調整)。

二、代理服務費用(必繳項)

香港公司註冊需滿足“本地秘書+本地註冊位址”的法定要求,因此大部分內地企業會通過代理公司完成註冊。代理費用因服務內容、公司規模而異。

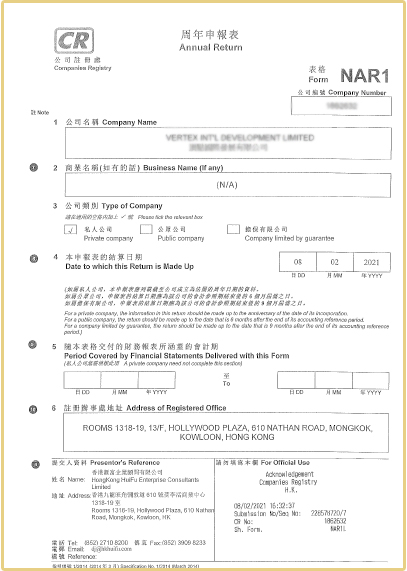

向稅務局申領新年度商業登記證(BR證書),該證書有效期通常為1年或3年,需同步更新公司名稱、註冊位址及業務性質等資訊;同時向公司註冊處提交周年申報表(NAR1),申報最新董事、股東、秘書及註冊辦事處等結構變動。若逾期提交,將面臨階梯式罰款。

根據《稅務條例》第51C條及《專業會計師條例》,香港公司無論是否開展實際業務,均需提交審計報告。整理銀行月結單、購銷發票、費用單據等原始憑證,按權責發生制編制資產負債表、利潤表及現金流量表,香港會計師出具審計報告

香港實行”地域來源徵稅”原則,僅對源自香港的利潤徵收利得稅(目前兩級制稅率:首200萬港元利潤8.25%,其後16.5%)。報稅週期為每年4月1日至次年3月31日,稅務局通常在4月首周寄發利得稅報稅表(BIR51),企業需在1個月內提交填報。

義烏小商品批發商王小姐經營出口10年,過去依賴“買單出口”,利潤被中間商壓縮。2023年中,她意識到需建立自主品牌並打通國際物流鏈路,於是辦理了註冊香港公司,利用香港銀行帳戶接收歐洲客戶款項(規避外匯管制)。一是利用香港“零關稅”政策進口歐洲優質原材料(如德國環保包裝材料),降低生產成本;二是以香港公司為主體申請歐盟CE認證,並推出了自有品牌;三是通過香港貿發局的“B2B電商平臺”對接亞馬遜歐洲站,首年銷售額突破200萬美元。香港公司註冊允許“內地股東+香港董事”靈活架構,她本人無需長期駐港,通過視訊會議即可完成董事會決議。

2023年初,深圳90後創業者陳總帶領5人團隊啟動AI醫療影像演算法研發,原計劃在內地註冊公司。但接觸到香港“創新及科技基金(ITF)”後,他們決定以香港為總部:一方面利用香港與國際接軌的法律體系(如普通法)吸引海外投資(首輪融資即獲新加坡淡馬錫旗下基金青睞);另一方面通過香港“跨境金融通”政策,快速在香港銀行開設美元帳戶,接收美國醫療機構的合作定金。從提交註冊文件到拿到公司註冊證書、商業登記證,僅用5個工作日。目前,公司已與香港知名醫院達成臨床測試合作,並計畫2025年在港設立研發中心,輻射東南亞市場。

東莞某精密模具製造商年產值2億元,過去主要服務內地客戶,近年想承接德國汽車零部件巨頭的訂單,卻因“無法提供符合國際標準的審計報告”被拒。2020年中,公司在香港註冊成立“xxx精模國際有限公司”(作為集團海外總部)。一方面,香港會計師公會(HKICPA)的審計標準被歐盟認可,公司順利通過德方盡調;另一方面,利用香港“避免雙重徵稅協定”(與德國簽署),實現企業的合理稅務籌畫;此外,香港公司註冊允許“內地工廠+香港總部”的分離架構,既保留內地生產成本優勢,又通過香港提升國際形象。2024年,公司已與德國某知名汽車企業簽訂5年長期訂單,年出口額預計突破1.2億港元。

成都某醫療器械研發團隊開發的可擕式制氧機技術領先,但歐盟CE認證流程複雜、週期長(內地需6-12個月)。2021年底,他們在香港註冊“xxx醫療科技有限公司”,借助香港“國際認可論壇(IAF)”成員身份,僅用3個月就完成CE認證。香港公司註冊後,公司通過香港“藥品監督管理局(HKMA)”的綠色通道,快速進口德國生產的感測器元件,縮短供應鏈。2024年中,產品已進入英國NHS採購清單,首單金額達300萬英鎊。

杭州服飾企業年銷售額1.5億元,過去因內地企業所得稅率(25%)與跨境電商綜合稅疊加,利潤被壓縮。2024年初,團隊在香港註冊“xx國際控股有限公司”(作為集團利潤中心),經專業稅務顧問規劃,設計了“轉讓定價”優化稅務結構:將內地運營公司的採購、物流成本合理分攤至香港公司,利用香港“利得稅率”(16.5%)與內地稅收協定,合理實現了稅務籌畫與稅務成本降低。香港無外匯管制的特點,讓他們能靈活調配資金(如將利潤留存香港用於海外廣告投放)。2024年“雙11”,公司銷售額同比增長40%,淨利潤率提升3個百分點。

某北京教育科技公司專注K12程式設計教育,想引入新加坡淡馬錫基金的投資,卻因“內地教育機構外資准入限制”受阻。2019年底,團隊在香港註冊“xxx國際教育有限公司”,利用香港“教育服務自由港”政策,將課程內容版權注入香港公司,並通過香港教育局的“資歷架構(QF)”認證,獲得國際教育機構認可。註冊後,公司借助香港與新加坡的“緊密經貿關係(CEA)”,快速與淡馬錫完成盡職調查,最終獲得2000萬美元A輪融資。同時,香港公司註冊允許“VIE架構”(可變利益實體),他們通過內地關聯公司運營課程,香港公司負責資本運作,完美規避了外資准入限制。2024年,平臺用戶突破300萬,估值達1.5億美元。